Как зарегистрировать в книге покупок электронный билет, в котором выделена сумма НДС? Билет приобретен через посредника, который не является плательщиком НДС. Подробности - в статье.

Вопрос: Как правильно учесть приобретение электронных авиабилетов через посредника(через интернет). Какими проводками отразить поступление? Контрагент выставляет акт и сч\ф. Акт на авиабилет и сервисный сбор, а сч/ф только на сервисный сбор. Можно ли учесть это поступление билетов как оказанную услугу Д 26 К60(76) или обязательно применять счет 50.3 денежные документы? И как тогда быть с возвратом, так как если происходит возврат сотрудник ничего не возвращает, это делает организация через интернет.

Ответ: 1) электронная форма билетов не препятствует учесть их покупку на счете 50 субсчет 3 «Денежные документы» (приказ Минфина России от 31.10.2000 № 94н). Ведь при получении и выдаче билета работнику списать его стоимость в расходы сразу нельзя. Сотрудник еще не ездил в командировку и билет не использовал. Но документ, выданный работнику, надо провести в учете. Поэтому оптимальный вариант - учесть приобретенный железнодорожный или авиабилет на счете 50. А его реквизиты записать в журнале учета денежных документов. Какими проводками отразить приобретение и списание авиабилетов в электронной форме представлено в статье в полном ответе.

Есть точка зрения, что поскольку билет не имеет бумажного вида, то и необходимости в использовании счета 50.3 нет - данная операция расценивается как оплата услуги сторонней организации. Однако, оформив электронный билет, агентство выполнило свои обязательства перед клиентом, поэтому после получения акта необходимо закрыть задолженность по счету 76 (60). Для этого все же лучше придерживаться классического метода, используя счет 50.3.

В книге покупок нужно зарегистрировать распечатанную маршрут/квитанцию авиабилета. Действующие правила позволяют принять к вычету НДС по расходам на проезд на основании бланка строгой отчетности, если в нем выделена сумма налога.

Стоимость приобретенного авиабилета, даже если его не использовали по назначению, нельзя рассматривать в качестве облагаемого НДФЛ дохода сотрудника по нескольким причинам .

2) если организация по каким-либо причинам решила вернуть билет, с нее взимается предусмотренная условиями применения тарифа плата за операции по аннулированию бронирования. В этом случае делаются следующие записи:

Дебет 50.3 Кредит 71 - возвращен неиспользованный билет;

Дебет 76 (60) Кредит 50.3 - билет возвращен продавцу;

Дебет 51 Кредит 76 (60) - стоимость билета возвращена продавцом частично;

Дебет 91.2 Кредит 76 (60) - сумма сборов отнесена на прочие расходы.

Обоснование

Идеальные проводки для учета электронных билетов на самолет и поезд

Тему для этой статьи нам подсказала Татьяна Дворкина, главный бухгалтер ООО «Лаборатория автоматизированных систем (АС)», г. Москва

С налоговым учетом электронных билетов никаких проблем не возникает. Для подтверждения расходов достаточно распечатать сам билет и посадочный талон (для самолета) или контрольный купон (для поезда). Так же считает и Минфин (письмо от 14.01.14 № 03-03-10/438). А вот проводки постоянно вызывают вопросы. На самом деле бухучет билетов зависит от того, кто купил билет - компания или сам работник.

Ситуация 1

Билеты приобретает компания

Электронная форма билетов не препятствует учесть их покупку на счете 50 субсчет 3 «Денежные документы» (приказ Минфина России от 31.10.2000 № 94н). Ведь при получении и выдаче билета работнику списать его стоимость в расходы сразу нельзя. Сотрудник еще не ездил в командировку и билет не использовал. Но документ, выданный работнику, надо провести в учете. Поэтому оптимальный вариант - учесть приобретенный железнодорожный или авиабилет на счете 50 . А его реквизиты записать в журнале учета денежных документов.

Выданный сотруднику билет компании надо отразить в авансовом отчете отдельной строкой. А распечатанную маршрут/квитанцию подшить к отчету. Тогда не будет проблем со списанием расходов. В учете надо сделать следующие проводки:

Дебет 60 Кредит 51

Оплачен электронный билет с расчетного счета компании;

Дебет 50.3 Кредит 60

Билет оприходован в кассу;

Дебет 71 Кредит 50.3

Выдан билет подотчетному лицу.

После возвращения из командировки и утверждения авансового отчета компания вправе списать расходы на билет. Если в билете выделен НДС, то его можно принять к вычету (письмо Минфина России от 10.01.13 № 03-07-11/01):

Списаны расходы на проезд в командировку;

Дебет 19 Кредит 71

Дебет 68 Кредит 19

Сумма НДС принята к вычету.

Ситуация 2

Сотрудник сам купил билет

Если билет приобрел сам сотрудник, то расходы на билет списывают так же, как суточные и остальные командировочные расходы. К авансовому отчету работник прикладывает распечатанную маршрут/квитанцию и посадочный талон. Проводят расходы в бухучете так:

Дебет 71 Кредит 50

Выданы деньги под отчет сотруднику;

Дебет 20 (25, 26, 44) Кредит 71

Отражены расходы на проезд в командировку;

Дебет 19 Кредит 71

Выделен НДС со стоимости билета;

Дебет 68 Кредит 19

Сумма НДС принята к вычету.

Как зарегистрировать в книге покупок электронный билет, в котором выделена сумма НДС. Билет приобретен через посредника, который не является плательщиком НДС

В книге покупок зарегистрируйте распечатанную маршрут/квитанцию авиабилета или контрольный купон железнодорожного билета. Сведения о посреднике в книге покупок указывать не нужно.

Действующие правила позволяют принять к вычету НДС по расходам на проезд на основании бланка строгой отчетности, если в нем выделена сумма налога (п. 7 ст. 171 , п. 1 ст. 172 НК РФ).* Виды БСО, подтверждающие оплату проезда, названы в приказах Минтранса России от 8 ноября 2006 г. № 134 , от 21 августа 2012 г. № 322 . Это следующие формы:

– маршрут/квитанция электронного пассажирского авиабилета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок);

– контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте).

На основании таких документов можно принять к вычету выделенную в них сумму НДС (п. 18 раздела II приложения 4 к Порядку, утвержденному постановлением Правительства РФ от 26 декабря 2011 г. № 1137 , письма Минфина России от 30 января 2015 г. № 03-07-11/3522 , от 30 июля 2014 г. № 03-07-11/37594 , от 10 января 2013 г. № 03-07-11/01 , от 12 января 2011 г. № 03-07-11/07).

Воспользоваться вычетом можно в том квартале, в котором сотрудник составил авансовый отчет по командировке и указал в нем проездные документы (письмо Минфина России от 20 мая 2008 г. № 03-07-11/197).

Регистрируя электронные билеты в книге покупок, учитывайте следующую особенность. Транспортные агенты продают билеты от имени перевозчика или представителя перевозчика. Например, железнодорожные билеты на пассажирские перевозки продает перевозчик АО «ФПК». От своего имени посредники, распространяющие билеты на авиа и железнодорожные перевозки, действовать не могут. Поэтому наименования и реквизиты таких посредников в билетах не отражаются. А потому сведения о них указывать в книге покупок не нужно.

Подробный порядок заполнения соответствующих граф книги покупок приведен в таблице.

| Графа книги покупок | Что указывать |

| Графа 1 | Порядковый номер записи |

| Графа 2 | Код операции 23 «Приобретение услуг, оформленных бланками строгой отчетности в случаях, предусмотренных пунктом 7 статьи 171 Налогового кодекса Российской Федерации» (приложение к письму ФНС России от 22 января 2015 г. № ГД-4-3/794) |

| Графа 3 | Номер электронного билета (он же является номером документа строгой отчетности) и дату его оформления |

| Графы 4–6 | Не заполняются |

| Графа 7 | Номер и дата документа, подтверждающего оплату билета |

| Графа 8 | Дату утверждения авансового отчета |

| Графа 9 | Наименование компании-перевозчика |

| Графа 10 | ИНН перевозчика (при наличии). Этот реквизит не входит в число обязательных реквизитов, утвержденных приказами Минтранса России от 8 ноября 2006 г. № 134 , от 21 августа 2012 г. № 322 . Как правило, в электронных билетах на поезда ИНН есть, а в электронных авиабилетах – отсутствует. Если ИНН не указан, графу 10 можно не заполнять (письмаМинфина России от 28 мая 2015 г. № 03-07-11/30876 , ФНС России от 18 августа 2015 г. № ГД-4-3/14544) |

| Графы 11–12 | Не заполняются |

| Графа 13 | Не заполняется |

| Графа 14 | Код валюты, если стоимость проезда в билете выражена в иностранной валюте. Если стоимость проезда в билете указана в рублях, графу не заполняйте |

| Графа 15 | Стоимость проезда (включая НДС). Если стоимость проезда в билете указана в иностранной валюте, показатель графы 15 указывается также в валюте |

| Графа 16 | Сумма выделенного в билете НДС |

Пример регистрации в книге покупок электронных билетов

В организации двое сотрудников были направлены в командировки. А.С. Кондратьев – в г. Саратов, В.Н. Волков – в г. Екатеринбург.

По окончании командировок сотрудники представили авансовые отчеты:

– А.С. Кондратьев – 21 апреля 2015 г. К авансовому отчету он приложил контрольный купон электронного билета № ГП7655318 985322 от 17.04.2015 на сумму 5600 руб. (в т. ч. НДС – 854,24 руб.). Билет приобретен и оплачен через сайт транспортного агента. Продавец билета – АО «ФПК»;

– В.Н. Волков – 23 апреля 2015 г. К авансовому отчету он приложил маршрут/квитанцию электронного пассажирского авиабилета № 262 24017991410 от 18.04.2015 на сумму 17 500 руб. (в. т. ч. НДС – 2669,49 руб.). Билет приобретен и оплачен в кассе транспортного агента. Продавец билета – АО «Уральские авиалинии».

Денежные документы – это документы, которые организация уже оплатила, но услуги по ним еще не предоставлены. Эти документы хранятся в кассе предприятия. Например: талоны на бензин, талоны на питание, марки почтовые, оплаченные железнодорожные и авиабилеты и т.д.

Учет денежных документов в 1С 8.3 ведется на счете 50.03.

Поступление денежных документов в 1С 8.3

Для оформления поступления денежных документов в 1С Бухгалтерия 3.0 (8.3) предусмотрен документ Его без труда можно отыскать в разделе Банк и касса – Поступление денежных документов:

Перейдем в журнал Поступление денежных документов. Для создания нового документа используется кнопка Создать:

Для начала заполним шапку документа:

- Вид операции – из выпадающего списка предполагается выбрать от кого происходит поступление: от поставщика, от подотчетника или прочее поступление;

- Счет учета заполняется автоматом в 1С 8.3. По умолчанию – это счет 50.3;

- Организация – выбираем нужную организацию, если их несколько;

- Вх.номер… от – проставляем, если есть, вх. номер и дату;

- Номер… от – номер документу в 1С 8.3 присвоится автоматически при записи или проведении. Дата проставляется также автоматически при создании документа (текущее число):

Теперь можем перейти к заполнению формы документа. Она состоит из 2 вкладок: От кого и Денежные документы.

Заполним вкладку Денежные документы. Чтобы заполнить таблицу документа, необходимо нажать Добавить и внести реквизиты:

- Денежный документ – из справочника необходимо выбрать нужный денежный документ или создать новый;

- Количество – указывается сколько денежных документов поступило;

- Сумма – указывается стоимость поступивших денежных документов. Внимание! Данное поле заполнится автоматом, если будут заполнены данные в справочнике Номенклатура денежных документов :

Заполним вкладку От кого . Ее реквизиты будут меняться в зависимости от выбора вида операции в шапке.

Если был выбран вид Поступление от поставщика необходимо заполнить реквизиты:

- Контрагент – выбираем поставщика, от которого получены денежные документы;

- Принято от – Внимание! Для того чтобы данный реквизит заполнялся автоматом, необходимо прописать в карточке контрагента полное наименование;

- Договор – выбирается нужный или создается новый. Внимание! Договор должен иметь вид Прочее;

- Счет расчетов –

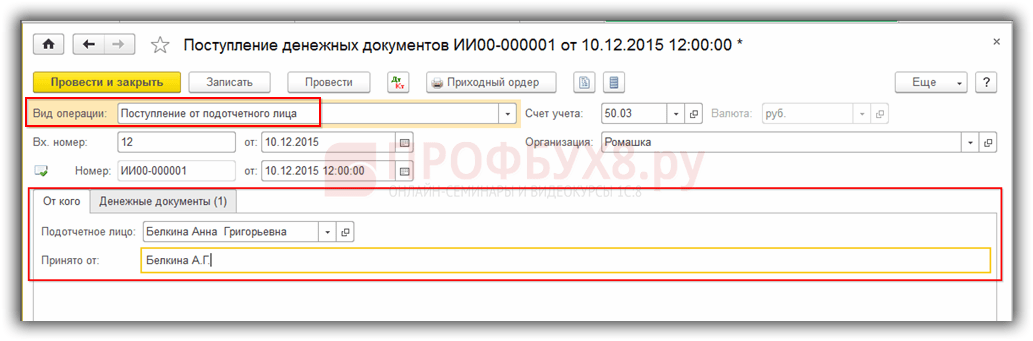

Если был выбран вид Поступление от подотчетного лица заполним реквизиты:

- Подотчетное лицо – выбирается сотрудник, от которого поступили денежные документы;

- Принято от – данные сотрудника для печатных форм (ФИО). Проставляются автоматом:

Если был выбран вид Прочее поступление:

- Принято от –

- Счет кредита – заполняется счет учета. При выборе счета, при необходимости, потребуется заполнить субконто:

После занесения в документ всей необходимой информации, необходимо провести документ в 1С 8.3, используя кнопку Провести:

Проводки по поступлению денежных документов в 1С 8.3

Если все было заполнено корректно, то программа 1С 8.3 сформирует необходимые проводки. Их можно посмотреть, используя Дт/Кт:

В нашем примере проводки корректны – от поставщика (76.09) на счет «Денежные документы» (50.03):

Как оформить поступление денежных документов в 1С 8.3

Документ Поступление денежных документов имеет печатную форму Приходный ордер. Чтобы вывести на экран макет печатной формы, необходимо нажать кнопку Приходный ордер в верхнем меню документа:

Выдача денежных документов в 1С 8.3

Документ Выдача денежных документов в 1С 8.3 Бухгалтерия 3.0 создается также как и поступление из раздела Банк и касса – Выдача денежных документов:

Переходим в журнал Выдача денежных документов. Для создания нового документа в 1С 8.3, используется кнопка Создать:

Документы выдачи заполняется аналогично поступлению. При заполнении шапки документа заполнению подлежат реквизиты:

Вид операции – из выпадающего списка необходимо выбрать:

- – выбирается, если выполняем возврат денежных документов поставщику;

- Выдача подотчетному лицу – выбирается, если денежные документы выдаются подотчетному лицу;

- Прочая выдача – выбирается при прочем выбытии денежных документов из кассы.

- Счет учета – в 1С 8.3 заполняется автоматом;

- Организация – подбираем нужную организацию, если их несколько;

- Номер… От – номер документу присвоится автоматически при записи или проведении. Дата в 1С Бухгалтерия 3.0 проставляется также автоматически, только при создании документа (текущее число):

По аналогии с поступлением заполним форму документа. Она также состоит из 2 вкладок: Кому и Денежные документы.

Заполним вкладку Денежные документы. Чтобы заполнить таблицу документа необходимо нажать Добавить и заполнить реквизиты:

- Денежный документ – из справочника Номенклатура денежных документов выбрать нужный денежный документ или создать новый;

- Количество – указывается сколько денежных документов выдается;

- Сумма – указывается сумма возврата денежных документов:

Реквизиты вкладки Комубудут меняться в зависимости от выбора вида операции в шапке документа Выдача денежных документов.

Если был выбран вид Возврат поставщику заполняются реквизиты:

- Контрагент – выбираем поставщика, которому возвращаем денежные документы;

- Выдано – наименование контрагента для печатных форм. Внимание! Для заполнения реквизита автоматом, необходимо прописать в карточке контрагента полное наименование;

- Договор – из справочника Договоры выбирается нужный. Внимание! У договора должен стоять вид Прочее.

- Счет расчетов – проставляется счет расчета с контрагентами:

При выборе вида операции Возврат поставщику на форме документа появится еще одна вкладка, которую необходимо заполнить – Счета доходов и расходов. Без выполнения данного условия документ в 1С 8.3 не проведется. Она нужна для того, чтобы отразить в учете разницы между суммой возврата и учетной стоимостью денежных документов. На вкладке необходимо заполнить реквизиты:

- Статья доходов и расходов – в справочнике Прочие доходы и расходы подбираем подходящую статью;

- Счет учета доходов – указывается счет учета для доходов, которые возникают если сумма возврата превышает учетную стоимость денежных документов;

- Счет учета расходов – указывается счет учета для расходов, которые возникают когда учетная стоимость денежных документов превышает сумму возврата:

Выдача денежных документов подотчетному лицу в 1С 8.3

Если был выбран вид Выдача подотчетному лицу:

- Подотчетное лицо – выбирается сотрудник, которому выдаются денежные документы;

- Выдано – вносятся данные сотрудника для печатных форм (ФИО). В 1С 8.3 проставляются автоматически:

Прочая выдача денежных документов в 1С 8.3

Если был выбран вид Прочая выдача заполняются реквизиты:

- Выдано – указывается либо ФИО сотрудника, либо наименование контрагента (как для формы, выводимой на печать);

- Счет дебета – заполняется счет учета. При выборе счета по мере необходимости потребуется заполнить субконто:

После занесения в документ всей необходимой информации, необходимо провести документ, используя кнопку Провести:

При корректном заполнении, программа 1С 8.3 сформирует необходимые проводки. Их можно посмотреть, нажав на Дт/Кт:

В нашем примере проводки корректны – Дт 71.01 Кт 50.03:

Как оформить выдачу денежных документов в 1С 8.3

Документ Выдача денежных документов имеет печатную форму Расходный ордер. Чтобы вывести на экран макет печатной формы, следует нажать Расходный ордер в верхнем меню документа:

На экран выводится макет печатной формы Расходный ордер:

Отчет по движению денежных документов в 1С 8.3

Счет денежных документов 50.03 – единственный счет из раздела Касса, у которого есть признак количественного учета. Это позволит увидеть обороты и остатки по данному счету как в суммовом, так и в количественном выражении.

Данную статью я хочу посвятить разделу 1С 8.3 — «Денежные документы», а именно поступление денежных документов и их выдача.

Что такое денежные документы? Денежные документы – это документы, которые организация уже приобрела, но услуги по ним со стороны поставщика еще не оказаны. Эти документы оплачены и хранятся в кассе предприятия. Учет денежных документов ведется на счете 50.03.

К денежным документам относятся талоны на , почтовые марки, путевки, талоны на питание, авиа- и железнодорожные билеты и так далее.

Поступление денежных документов в 1С 3.0

Чтобы оформить поступление денежных документов, в программе существует документ «Поступление денежных документов».

Создадим и заполним его. Заходим в меню 1С « и » и нажимаем на ссылку «Поступление денежных документов». Таким образом, мы перейдем к списку документов поступления. В окне со списком нажимаем кнопку «Создать».

Переходим к заполнению реквизитов документа. Закладка «От кого»:

Счет учета устанавливается по умолчанию автоматически, организацию выбираем из списка справочника «Организации» (если их несколько).

Теперь нужно указать, от кого происходит поступление. Это зависит от вида операции. Если вид операции «Поступление от поставщика», нужно в поле « » выбрать поставщика денежных документов. Если вид операции «От подотчетного лица», указываем подотчетное лицо – сотрудника организации. Есть еще вид операции «Прочее». В этом случае в поле «Принято от» нужно выбрать либо физическое лицо из справочника, либо вписать туда поставщика вручную (для печати).

Получите 267 видеоуроков по 1С бесплатно:

Счет кредита указываем вручную. Например, 76.09 «Прочие расчеты с дебиторами и кредиторами». Если вид операции «Прочее», нужно еще указать субконто данного счета.

Перейдем на закладку 1С 8.3 «Денежные документы». Здесь с помощью кнопки «Добавить» вводим список денежных документов, которые к нам поступают.

Замечу, что для хранения списка номенклатуры денежных документов в отличие привычного всем справочника « » в программе создан отдельный справочник. Он так и называется: «Номенклатура денежных документов». Нажав кнопку «Добавить», именно в него мы и попадаем. Это следует помнить, так как бывают случаи, когда заносят денежные документы в справочник «Номенклатура», а потом при заполнении документа не могут их найти.

Выбираем денежный документ, указываем количество и стоимость единицы:

Документ заполнен. Проведем его и посмотрим, какие проводки он сформировал. Нажимаем кнопку «Провести».

Если проведение прошло успешно, нажимаем кнопку , чтобы посмотреть проводки, которые сформировала нам программа 1С:

Как видно, проводки сформировались верно — от поставщика (76.09) на счет денежных документов (50.03).

Выдача денежных документов

В хозяйственной практике бухгалтерам повсеместно приходится оформлять такие кассовые операции как получение и выдача денежных документов. Автоматизировать процесс учета данных активов помогает программа "1С:Бухгалтерия 8 КОРП" (аналог программы "1С:Бухгалтерия 8", но с расширенными возможностями). Как применять заложенный в программе механизм, рассказывает М.А. Власова, преподаватель-консультант Центра сертифицированного обучения компании "1С:Автоматизация", одна из авторов книги "1С:Бухгалтерия 8 КОРП: учет в головной организации"*.

Примечание:

(меню Касса -> Поступление денежных документов

- поступление от поставщика;

- прочее поступление.

От кого и Денежные документы От кого выбирается:

- контрагент из справочника Контрагенты Прочее

- Физические лица ;

- Прочее поступление ).

На закладке Денежные документы Денежные документы .

Для документа Поступление денежных документов Приходный ордер .

Выдача денежных документов (меню Касса -> Выдача денежных документов

- Возврат поставщику;

- Выдача подотчетному лицу;

- Прочая выдача.

На закладке Кому могут выбираться:

- Контрагенты Счета доходов и расходов ;

- Физические лица ;

- корреспондирующий счет и субконто к нему (если вид операции - Прочая выдача ).

На закладке Денежные документы

Для документа Выдача денежных документов предусмотрена печатная форма Расходный ордер .

Какие документы считаются "Денежными"?

Примечание:

* Купить книгу можно у партнеров фирмы "1С". Свяжитесь с партнером, который обслуживает вашу организацию, и сделайте заказ, сообщив ему код книги - 4601546070173.

К денежным документам относятся оплаченные железнодорожные, авиа- и прочие перевозочные билеты, талоны на бензин, путевки на лечение и отдых, почтовые марки и иные аналогичные бумаги, имеющие денежную оценку.

Такие активы, находящиеся в кассе организации, в сумме фактических затрат на их приобретение учитываются на счете 50

"Касса", субсчет 50-3 "Денежные документы" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 № 94н). Следует отметить, что Инструкция по применению Плана счетов требует вести аналитический учет денежных документов по их видам. В программе "1С:Бухгалтерия 8 КОРП" для учета данных операций разработаны специальные документы, журналы и отчеты.

Принятие к учету денежных документов отражается документом Поступление денежных документов (меню Касса -> Поступление денежных документов ). В нем предусмотрены следующие виды операций:

- поступление от поставщика;

- поступление от подотчетного лица;

- прочее поступление.

Документ содержит две закладки - От кого и Денежные документы . В зависимости от вида операции на закладке От кого выбирается:

- контрагент из справочника Контрагенты , договор с ним (вид договора Прочее ), а также счет учета расчетов с контрагентом;

- подотчетное лицо из справочника Физические лица ;

- корреспондирующий счет и субконто к нему (если вид операции - Прочее поступление ).

На закладке Денежные документы выбираются один или несколько денежных документов из одноименного справочника и указывается их количество. Стоимость билетов, талонов и др. заполнится на основании данных справочника Денежные документы .

Для документа Поступление денежных документов предусмотрена печатная форма Приходный ордер .

Выбытие денежных документов отражается документом Выдача денежных документов (меню Касса -> Выдача денежных документов ). В документе предусмотрены следующие виды операций:

- Возврат поставщику;

- Выдача подотчетному лицу;

- Прочая выдача.

В зависимости от вида операции документ будет содержать две или три закладки.

На закладке Кому могут выбираться:

- контрагент, которому возвращаются денежные документы, из справочника Контрагенты , договор с ним, а также счет учета расчетов с контрагентом. Если между суммой возврата и стоимостью денежных документов возникает разница, то она относится на счет доходов или расходов, который указывается на закладке Счета доходов и расходов ;

- подотчетное лицо, которому выдаются документы, из справочника Физические лица ;

- корреспондирующий счет и субконто к нему (если вид операции - Прочая выдача ).

На закладке Денежные документы указываются передаваемые документы (путем выбора из одноименного справочника), их количество и сумма возврата.

Для документа Выдача денежных документов предусмотрена печатная форма Расходный ордер . В соответствии с действующими нормативными документами по учету кассовых операций в РФ в программе разработан Отчет по движению денежных документов .

Рассмотрим оформление операций с денежными документами на двух примерах, наиболее часто встречающихся в практике организаций: приобретение и выдача перевозочных билетов работникам, направляемым в командировку; приобретение горюче-смазочных материалов по талонам.

Учет перевозочных билетов, приобретенных для командированных сотрудников

В настоящее время повсеместно распространены случаи, когда билеты приобретает не работник, которому деньги выдаются на командировочные расходы в подотчет, а организация у перевозчика или у агентства, являющегося посредником по распространению билетов перевозчика.

Пример 1

Организация 11.01.2010 перечислила Агентству с расчетного счета предоплату 14 160 руб. (в т. ч. НДС 18 %) за билеты Авиакомпании на перевозку пассажира.

Билеты, приобретенные Агентством, накладную на их передачу и счет-фактуру на ту же сумму 15.01.2010 привез в организацию курьер Агентства. Авиабилеты (2 шт.), на бланке которых указана стоимость перевозки 5 900 руб., в тот же день поступили в кассу организации, а 18.01.2010 были выданы из кассы сотруднику, направленному в командировку. По окончании командировки 25.01.2010 работником был составлен авансовый отчет.

В программе перечисление безналичных денежных средств оформляется документом Платежное поручение . В сумме, перечисляемой Агентству, содержится как стоимость приобретаемых билетов, которые будут оприходованы документом Поступление денежных документов (а, следовательно, на эту сумму договор с агентством должен быть вида Прочее ), так и плата за услуги Агентства, приобретение которой будет отражаться документом Поступление товаров и услуг (а значит, с контрагентом должен быть оформлен договор вида С поставщиком ). Это нужно учитывать, когда на основании платежного поручения будут создаваться документы Списание с расчетного счета . Если из договора с Агентством ясно, какая часть относится к стоимости услуги, а какая - к стоимости билета, то по операции перечисления денег должно быть создано два документа Списание с расчетного счета : один с видом операции Оплата поставщику , другой с видом Прочие расчеты с контрагентами .

Предположим, что из договора нельзя определить указанные доли (именно такой вариант будет рассмотрен в данной статье). Тогда относим всю сумму предоплаты на договор вида С поставщиком (рис. 1).

Рис. 1. Списание денег с расчетного счета

В бухгалтерском учете документ сделает проводку:

Дебет 60.02 Кредит 51 - 14 160 руб. - на сумму предоплаты Агентству.

Принятие перевозочных документов к учету отражается записью по дебету субсчета 50.03 в корреспонденции с кредитом счета 76.09. Оформит операцию документ Поступление денежных документов с видом операции Поступление от поставщика (при этом создается и выбирается договор вида Прочее ). Оценка билетов, находящихся в кассе, должна соответствовать стоимости перевозки, так как именно эту сумму можно будет получить от перевозчика в случае расторжения договора, оформленного билетом.

Организация оплатила не только стоимость перевозки, но и стоимость услуг по приобретению билетов. Агентство завершило оказание своей услуги, доставив билеты, обладающие требуемыми характеристиками, заказчику, и именно в этот момент в конфигурации оформляется документ Приобретение товаров и услуг на стоимость услуги. Так как услуга получена, НДС, входящий в ее стоимость, можно принять к вычету. Для этого нужно ввести сведения о счете-фактуре Агентства (на закладке либо по гиперссылке Счет-фактура ).

Проводки, которые сделает документ в бухгалтерском учете, представлены на рис. 2.

Рис. 2. Бухгалтерские проводки по документу приобретения услуг

После проведенных операций, в учете остаются две задолженности - дебиторская по счету 60.02 (предоплата) и кредиторская по счету 76.09 на сумму полученных авиабилетов.

Эти задолженности относятся к договорам разных видов. Произвести зачет данных задолженностей нужно с помощью документа Корректировка долга .

Перед направлением работника в командировку ему из кассы организации выдается аванс - в данном случае в виде перевозочного билета. Данная операция регистрируется документом Выдача денежных документов (рис. 3).

Рис. 3. Выдача денежных документов в подотчет

По возвращении из командировки работник обязан в течение трех рабочих дней предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним (п. 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета Директоров ЦБ России 22.09.1993 № 40).

Бухгалтер на основе представленных работником документов составляет авансовый отчет, на закладке Авансы которого указываются подотчетные суммы, а на закладке Прочее - оплата приобретенных работником услуг, к которым относятся и расходы по проезду к месту назначения и обратно.

Указывая суммы, за которые отчитывается работник, на закладке Авансы документа Авансовый отчет нужно выбрать регистратор, которым производилась выдача подотчетных сумм. Среди прочих им может быть документ Выдача денежных документов . Данные об авиабилетах вносятся на закладку Прочее .

Компания, выполнявшая перевозку, может предъявить покупателю НДС, входящий в цену услуги. Сумма НДС, уплаченная налогоплательщиком по расходам на проезд к месту служебной командировки и обратно, принимаемым при исчислении налога на прибыль организаций, подлежит вычету (п. 7 ст. 171 НК РФ). Право на вычет возникает после утверждения руководителем организации авансового отчета работника.

Если при этом перевозчик предъявил счет-фактуру, то организация может принять НДС к вычету на основе предъявленного счета-фактуры. Для этого нужно поставить флажок (галку) в графе СФ предъявлен авансового отчета, указать дату и номер счета-фактуры, а затем "провести" или "записать" авансовый отчет. Счет-фактура при этом будет создан автоматически. В дальнейшем сведения о предъявленной сумме НДС попадут в документ Формирование записей книги покупок .

Если счета-фактуры нет, то НДС, выделенный отдельной суммой в бланке билета, также можно принять к вычету, так как согласно пункту 10 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 02.12.2000 № 914, при приобретении услуг по перевозке работников к месту служебной командировки и обратно в книге покупок регистрируются заполненные в установленном порядке бланки строгой отчетности (или их копии) с выделенной отдельной строкой суммой НДС, выданные работнику и включенные им в отчет о служебной командировке.

Так как в общем случае наличие счета-фактуры - это одно из обязательных условий, которые должны соблюдаться при принятии НДС к вычету, то программа не позволит осуществить вычет, если сведения о счете-фактуре не будут в нее внесены. Однако такого специального документа, как бланк строгой отчетности (БСО) для целей НДС в конфигурации не предусмотрено, поэтому под документом Счет-фактура полученный следует понимать и непосредственно счет-фактуру, и БСО.

Таким образом, если НДС принимается к вычету на основании перевозочного билета (при отсутствии счета-фактуры), нужно поставить в графе СФ предъявлен флажок, свидетельствующий о том, что предъявлен бланк строгой отчетности, указать дату БСО, а в графе Номер СФ можно указать не только номер бланка, но и его наименование (рис. 4).

Рис. 4. Отчет о расходах на проезд. НДС по билетам принимается к вычету

После выполнения этих операций программа в печатной форме книги покупок указывает бланк строгой отчетности, и требование Постановления № 914 будет выполнено.

Учет талонов на бензин

Возможны различные варианты заправки автомобиля ГСМ. На некоторых фирмах топливо для заправки автомобиля приобретается водителями, которым для этого выдаются под отчет денежные средства. Другие организации, осуществив перечисление поставщику, "приобретают" у него специальные талоны на нефтепродукты. Впоследствии водители по этим талонам получают у поставщика ГСМ и заправляют ими транспортные средства.

Пример 2

Для приобретения 100 талонов на бензин организация перечислила 23 600 руб., в том числе НДС - 3 600 руб. Талоны были оприходованы в кассе. Для заправки автотранспортных средств в январе было передано водителю 60 талонов, по каждому из которых можно получить 10 л бензина. По представленному в конце месяца акту АЗС в январе было отпущено 500 л топлива по 50 талонам.

С поставщиком бензина должен быть оформлен договор вида С поставщиком , так как в документе Списание с расчетного счета (вид операции Оплата поставщику ) он будет выбираться в качестве договора, по которому перечисляются денежные средства. Задолженность поставщика, возникшая при этом на счете 60.02 (в корреспонденции со счетом 51), должна числиться в учете организации до момента получения горюче-смазочных материалов.

Оприходование талонов на бензин (денежных документов) в кассу производится документом Поступление денежных документов с видом операции Поступление от поставщика . При этом должен быть выбран договор вида Прочее и может быть указан счет расчетов - 76.09.

Следует отметить, что договоры поставщика можно объединить в группу, под которой будет пониматься реальный подписанный с поставщиком договор.

На закладке Денежные документы документа Поступление денежных документов выбираются приходуемые в кассу организации талоны (рис. 5). При проведении документа возникает кредиторская задолженность перед АЗС по счету 76.09.

Рис. 5. Оприходование в кассу талонов на бензин

Выдача талонов водителям из кассы организации регистрируется документом Выдача денежных документов . При этом выбирается вид операции Выдача подотчетному лицу .

В конце месяца работники организации, которым были выданы талоны, отчитываются об их расходовании. Для этой цели в программе составляется авансовый отчет, на закладке Авансы которого выбирается подотчетная сумма по документу, зарегистрировавшему выдачу талонов (рис. 6).

Рис. 6. Выбор документа, оформившего выдачу денежных документов

Так как с поставщиком бензина составляется общий документ, которым подтверждается купля-продажа ГСМ в целом за месяц, и к нему выдается единый счет-фактура, то по каждому авансовому отчету лучше регистрировать не поступление бензина, а погашение задолженности. Для этого следует заполнить закладку Оплата , выбрав контрагента и договор вида С поставщиком . При проведении авансового отчета задолженность по счету 60.02 увеличится.

Оприходование бензина производится документом Поступление товаров и услуг . С его помощью вводятся также данные о предъявленном организации поставщиком счете-фактуре.

В дальнейшем бухгалтер рассчитывает, сколько бензина израсходовано водителями по нормам и сверх норм. Бензин, использованный в пределах норм, списывается на расходы, принимаемые для целей налогообложения, а израсходованный сверх норм - на расходы, не принимаемые при расчете налога на прибыль. И в том, и в другом случае списание ГСМ на расходы регистрируется документом Требование-накладная .

После проведенных операций в бухгалтерском учете организации останутся числиться задолженности, связанные с приобретением ГСМ, по договорам двух разных видов: дебетовая по счету 60.02 и кредитовая по счету 76.09.

Так как операции по расчетам за бензин закончены, задолженности можно погасить взаимозачетом с помощью документа Корректировка долга .